Τετάρτη, 5 Μαΐου, 2021

Ανησυχητικά τα στοιχεία, ιδιαιτέρως για τις υπερχρεωμένες χώρες της Ευρωζώνης

Ενα έτος μετά την έναρξη της πρωτοφανούς δημοσιονομικής και νομισματικής χαλάρωσης που υπαγόρευσε η πανδημία, μιας πολιτικής ασυνήθιστα εκτεταμένων δαπανών, όλα δείχνουν πως πλησιάζει η ώρα να έρθει ο λογαριασμός.

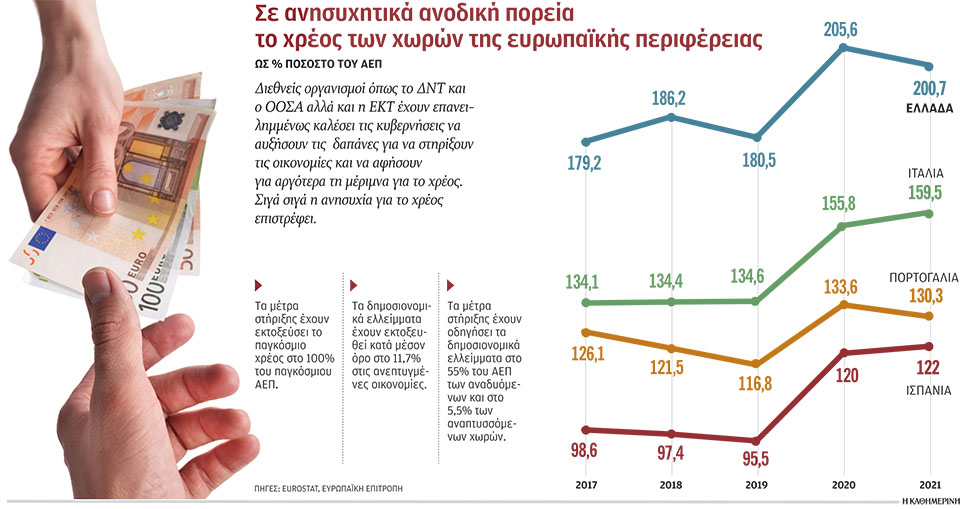

Οι ανεπτυγμένες οικονομίες, αλλά ιδιαιτέρως οι υπερχρεωμένες χώρες της ευρωπαϊκής περιφέρειας, θα κληθούν σύντομα να αντιμετωπίσουν τα δυσβάσταχτα χρέη που επωμίστηκαν για να αμβλύνουν τον οικονομικό αντίκτυπο της πανδημίας, αντιστρέφοντας τις πολιτικές δημοσιονομικής προσαρμογής. Με το παγκόσμιο χρέος να έχει εκτιναχθεί στο 100% του παγκόσμιου ΑΕΠ εξαιτίας του δανεισμού της πανδημίας, ενώ πιθανολογείται πως στη διάρκεια του έτους θα αυξηθεί περαιτέρω, το χρέος της χώρας μας να έχει υπερβεί το 200% του ελληνικού ΑΕΠ κυμαινόμενο ήδη στο 200,7% και το χρέος της γειτονικής Ιταλίας σε απόσταση αναπνοής από το 160% του ιταλικού ΑΕΠ, η εικόνα είναι σαφώς ανησυχητική ιδιαιτέρως για τις υπερχρεωμένες χώρες της Ευρωζώνης.

Ως εκ τούτου, τις καλούν ήδη να μελετήσουν εγκαίρως την πορεία τους διεθνείς οργανισμοί, ανεξάρτητοι οικονομολόγοι και επενδυτικές που επανειλημμένως ενθάρρυναν τις άνευ προηγουμένου δαπάνες, τονίζοντας σε κάθε ευκαιρία ότι προτεραιότητα εν τω μέσω της πανδημίας είναι η στήριξη των οικονομιών και ότι η μέριμνα για τη διόγκωση του χρέους μπορεί να περιμένει. Ανάμεσά τους το ΔΝΤ, ο ΟΟΣΑ, το Διεθνές Χρηματοπιστωτικό Ινστιτούτο (IIF), οι οικονομολόγοι της Bloomberg Economics, αλλά και πολλά στελέχη επενδυτικών. Ξεχωρίζει, πάντως, η προειδοποίηση του ΔΝΤ, αν και το Ταμείο δεν έχει αλλάξει επισήμως τη θέση του υπέρ της ανάληψης χρέους με σκοπό τη στήριξη των οικονομιών. Η προειδοποίηση έρχεται, όμως, από το blog του διεθνούς οργανισμού, στο οποίο εκφράζουν τις απόψεις τους συνεργάτες του συχνά με μια απόκλιση από την επίσημη γραμμή του. Αυτή τη φορά προειδοποιούν, μεταξύ άλλων, για τον κίνδυνο αιφνιδιαστικής εκτίναξης του κόστους δανεισμού των υπερχρεωμένων χωρών και τονίζουν πως οι αγορές δεν περιμένουν να σημειωθεί ανάπτυξη ώστε να διευκολυνθούν οι χώρες να πληρώσουν το χρέος τους.

Και αυτό γιατί το κόστος του δανεισμού παραμένει σε χαμηλά επίπεδα, ουσιαστικά σε επίπεδα που δεν αντανακλούν το ύψος του χρέους, αλλά όπως προειδοποιούν οικονομολόγοι και διεθνείς οργανισμοί μπορεί να εκτιναχθεί αιφνιδιαστικά, φέρνοντας σε δεινή θέση τις υπερχρεωμένες χώρες. Τα ομόλογα του ελληνικού Δημοσίου, παρά τη χαμηλή βαθμολογία τους από τους οίκους πιστοληπτικής αξιολόγησης, έχουν αποδόσεις κάτω του 1% και τα αντίστοιχα της Ιταλίας μόλις 0,75%. Τόσο η Ελλάδα όσο και οι υπόλοιπες χώρες της ευρωπαϊκής περιφέρειας οφείλουν το χαμηλό κόστος δανεισμού τους στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ. Ωστόσο, η πρόοδος στην εμβολιαστική διαδικασία και η συνεπακόλουθη προσδοκία για επιτάχυνση των ρυθμών ανάπτυξης αναμένεται πως θα οδηγήσουν σχετικά σύντομα σε σταδιακή μείωση των αγορών ομολόγων από πλευράς της ΕΚΤ.

Είναι, εν ολίγοις, προφανής ο κίνδυνος να βρεθούν σύντομα τα ομόλογα των υπερχρεωμένων χωρών της Ευρωζώνης υπό την πίεση των δυνάμεων της αγοράς. Η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, χαρακτήρισε προ ημερών «πρόωρη» οποιαδήποτε συζήτηση για μείωση των αγορών ομολόγων, αλλά παράγοντες της αγοράς όπως ο όμιλος Citigroup και η M&G Investments πιθανολογούν ότι η τράπεζα θα αρχίσει να μειώνει τις αγορές ομολόγων τον Ιούνιο.

ΔΝΤ, BLOOMBERG, IIF, EUROSTAT, ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠH

Μεγαλύτεροι οι κίνδυνοι για τις χώρες της ευρωπαϊκής περιφέρειας

Το υψηλό χρέος που έχουν συγκεντρώσει οι χώρες στην περιφέρεια της Ευρωζώνης προσελκύει περισσότερο το ενδιαφέρον των Μάρκος Τσάμον και Τζόναθαν Οστρι, οικονομολόγων και συνεργατών του ΔΝΤ, οι οποίοι επιχειρούν μια αποτίμηση της κατάστασης και μια ανάλυση για το πώς μπορούν να εξελιχθούν τα πράγματα. Σε άρθρο τους στο ιστολόγιο του Ταμείου επισημαίνουν ότι όσο η πανδημία βρίσκεται ακόμη μπροστά μας, θα ήταν λάθος να επιχειρήσουν οι κυβερνήσεις να συγκεντρώσουν πλεονάσματα για να αντεπεξέλθουν στην αποπληρωμή του χρέους τους. Καλούν, ωστόσο, όσες χώρες είναι υπερχρεωμένες να μεριμνήσουν εγκαίρως, λαμβάνοντας κάποια προληπτικά μέτρα, ενώ όλες οι χώρες γενικότερα πρέπει να σχεδιάσουν από τώρα τα προγράμματά τους για τη μείωση του χρέους τους σε βιώσιμα επίπεδα. Σε ό,τι αφορά τις ανεπτυγμένες χώρες με μεγάλα δημοσιονομικά περιθώρια, οι δύο οικονομολόγοι εκτιμούν ότι δεν υπάρχει ιδιαίτερη ανησυχία. Συντάσσονται, άλλωστε, με την άποψη ότι οι υψηλότεροι ρυθμοί ανάπτυξης που θα σημειωθούν μετά το πέρας της πανδημίας θα οδηγήσουν σε μείωση του χρέους ως ποσοστού του ΑΕΠ.

Εκφραστής της άποψης αυτής είναι, άλλωστε, και ο πρώην πρόεδρος της ΕΚΤ και νυν πρωθυπουργός της Ιταλίας, Μάριο Ντράγκι, ο οποίος στον δημόσιο διάλογο για το πώς μπορεί να αντιμετωπισθεί το υψηλό χρέος μετά το τέλος της πανδημίας έχει ταχθεί υπέρ της τόνωσης της ανάπτυξης. Ως εκ τούτου, δρομολογεί εκτεταμένο επενδυτικό πρόγραμμα ύψους 248 δισ. ευρώ σε υποδομές της Ιταλίας και ψηφιοποίηση της ιταλικής οικονομίας, πράσινη ενέργεια και γενικώς σχέδια φιλικά προς το περιβάλλον. Οπως έχει τονίσει, ευελπιστεί πως θα ενισχύσει την επί χρόνια στάσιμη ιταλική οικονομία προσθέτοντας 3,6 εκατοστιαίες μονάδες στην ανάπτυξή της. Μέχρις ότου επιτευχθεί αυτό, πάντως, η γειτονική χώρα είναι εξίσου εξαρτημένη από το πρόγραμμα της ΕΚΤ. Οπως υπογράμμισε στο Bloomberg ο Χέντρικ Τουτς, επικεφαλής του τομέα επενδύσεων σταθερού εισοδήματος στην Aegon Asset Management, «η χώρα είναι σε θέση να αναχρηματοδοτεί το χρέος της με πολύ χαμηλότερες αποδόσεις σε σχέση με τις αναμενόμενες χάρη στην ΕΚΤ, γι’ αυτό και η κρίση της πανδημίας υπήρξε ευεργετική για την Ιταλία, καθώς συγκάλυψε το πρόβλημά της». Ο ίδιος επισημαίνει ότι οι χαμηλές αποδόσεις των ιταλικών ομολόγων «δεν είναι αποτέλεσμα πολιτικής της Ρώμης, αλλά των Βρυξελλών και της Φρανκφούρτης που καθορίζουν τη μακροπρόθεσμη εικόνα του ιταλικού δημόσιου χρέους». Σε ό,τι αφορά την Ελλάδα, ο οίκος πιστοληπτικής αξιολόγησης Fitch Ratings προειδοποίησε προ ολίγων ημερών πως το χρέος της προβλέπεται να παραμείνει σε επίπεδα άνω του 200% και αν δεν κατορθώσει να το περιορίσει, κινδυνεύει από υποβάθμιση της πιστοληπτικής της ικανότητας.

ΔΝΤ, BLOOMBERG

Σε διακεκαυμένη ζώνη οι τράπεζες λόγω της έκθεσής τους σε κρατικά ομόλογα

Οι προειδοποιήσεις για τους κινδύνους που εγκυμονεί η νέα αν και αναγκαστική υπερχρέωση άρχισαν από πολύ νωρίς και στην πορεία κλιμακώθηκαν οι χαρακτηρισμοί που αναφέρονταν στα δυσθεώρητα ύψη του χρέους. Από πέρυσι κιόλας, όταν τέθηκαν σε εφαρμογή τα πρώτα προγράμματα στήριξης των οικονομιών, ο επικεφαλής του ΟΟΣΑ, Ανχελ Γκουρία, είχε προειδοποιήσει ότι «ο εφιάλτης του χρέους» θα επιστρέψει, αν και ο διεθνής οργανισμός θεώρησε την υπερχρέωση επιβεβλημένη λόγω της πανδημίας. Στα τέλη του περασμένου έτους, άλλωστε, το Διεθνές Χρηματοπιστωτικό Ινστιτούτο (IIF) μίλησε για «τσουνάμι χρέους» σε μια αποτίμηση του συνολικού παγκόσμιου χρέους, συμπεριλαμβανομένου δηλαδή εκείνου των επιχειρήσεων που έχει φτάσει στο 365% του παγκόσμιου ΑΕΠ, όταν ένα χρόνο πριν ήταν στο 320% του παγκόσμιου ΑΕΠ.

Από τα στοιχεία της ΕΚΤ προκύπτει, όμως, μια άλλη διάσταση του προβλήματος του χρέους και αφορά τον στενό εναγκαλισμό ανάμεσα στις υπερχρεωμένες κυβερνήσεις της Ευρωζώνης και τις ευρωπαϊκές τράπεζες. Η παθογένεια αυτή των ευρωπαϊκών τραπεζών αναδείχθηκε σε όλο το μέγεθός της κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης και προπαντός της κρίσης χρέους του ευρώ όταν το τραπεζικό σύστημα της Ευρωζώνης κινδύνεψε να κλονιστεί καθοριστικά. Ο κίνδυνος εξώθησε τότε τις τράπεζες της Ευρωζώνης να περιορίσουν σταδιακά την έκθεσή τους ειδικότερα σε ομόλογα της Ελλάδας. Από τη στιγμή όμως που χώρες της Ευρωζώνης άρχισαν να δανείζονται πυρετωδώς για να αντιμετωπίσουν τον οικονομικό αντίκτυπο της πανδημίας, οι ευρωπαϊκές τράπεζες βρέθηκαν εκ νέου σε διακεκαυμένη ζώνη καθώς άρχισαν και πάλι να αγοράζουν κρατικά ομόλογα. Οπως προκύπτει από τα πιο πρόσφατα στοιχεία της ΕΚΤ, τον Φεβρουάριο του 2020 οπότε η πανδημία χτύπησε την πόρτα του δυτικού κόσμου, η έκθεση των ευρωπαϊκών τραπεζών σε κρατικό χρέος της Ευρωζώνης δεν υπερέβαινε τα 140 δισ. ευρώ. Αυξήθηκε όμως δραματικά μέσα σε μόνον 12 μήνες και τον Φεβρουάριο του τρέχοντος έτους είχε εκτιναχθεί στο ιλιγγιώδες ποσό των 2,1 τρισ. ευρώ. Και πάλι η Ιταλία βρίσκεται στο επίκεντρο του προβλήματος, καθώς οι ιταλικές τράπεζες, όπως άλλωστε και οι γαλλικές, έχουν αυξήσει δυσανάλογα την έκθεσή τους στα ομόλογα του ιταλικού και του γαλλικού δημοσίου, αντιστοίχως. Με τα τελευταία στοιχεία, τα ομόλογα του ιταλικού δημοσίου που βρίσκονται στα χαρτοφυλάκια των ιταλικών τραπεζών αντιπροσωπεύουν κατά μέσον όρο το 18% του συνολικού ενεργητικού τους έχοντας μειωθεί ελαφρώς σε σύγκριση με τα επίπεδα στα οποία εκτινάχθηκαν το περασμένο έτος. Κάτι ανάλογο συμβαίνει με τις γαλλικές τράπεζες, καθώς η έκθεσή τους στα ομόλογα του γαλλικού δημοσίου έχει σημειώσει αύξηση κατά 18% μέσα στους 12 μήνες από τον Φεβρουάριο του περασμένου έτους και μέχρι τον Φεβρουάριο του τρέχοντος και έχει εκτιναχθεί στο επίπεδο-ρεκόρ των 431 δισ. ευρώ. Το θέμα βρίσκεται στην ατζέντα της Κομισιόν και στο πλαίσιο της διαβούλευσης με τους ενδιαφερόμενους φορείς για τις μεταβολές που πρέπει να αποφασίσει σε ό,τι αφορά το οπλοστάσιο της Ευρωζώνης στην αντιμετώπιση των κρίσεων.

Ο φόβος

Το ΔΝΤ προειδοποίησε προ ημερών διά στόματος δύο οικονομολόγων του ότι αυτή τη στιγμή το χρέος είναι διαχειρίσιμο χάρη στο ιστορικά χαμηλό κόστος του δανεισμού αλλά «οι αγορές δεν περιμένουν να σημειωθεί υγιής ανάπτυξη για να αυξήσουν το κόστος του δανεισμού και τείνουν να κάνουν το ακριβώς αντίθετο».

Ο κίνδυνος

Επαναφέροντας το ακανθώδες θέμα της μεγάλης έκθεσης που έχουν οι τράπεζες σε κρατικό χρέος, η αναλύτρια της Deutsche Bank Χάικε Μάι υπογράμμισε πως «σε αντίθεση με άλλους κινδύνους για τους οποίους ελήφθησαν μέτρα στο πλαίσιο της τραπεζικής ένωσης, δεν έχει ακόμη αντιμετωπισθεί ο κίνδυνος του κρατικού χρέους στους ισολογισμούς των τραπεζών».

Οι παρενέργειες

Πριν από ένα χρόνο, ο γενικός γραμματέας του ΟΟΣΑ Ανχελ Γκουρία ήταν από τους πρώτους που προειδοποιούσε για τις παρενέργειες των άνευ προηγουμένου δαπανών κατά της πανδημίας τονίζοντας ότι «ο εφιάλτης του χρέους θα επιστρέψει και θα μας στοιχειώσει».

ΚΑΘΗΜΕΡΙΝΗ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου